【コラム】新NISAと併せて絶対に知っておくべき保険商品とは?

こんにちは。

営業課長の木曽です。

令和6年1月1日に新NISAがスタートしました。

NISA&つみたてNISA時代から引き続き、始められている方も多いのではないでしょうか?

今回は新NISAと併せて、ぜひとも知っておくべき保険商品があるのでご紹介させていただきます。

目次

新NISAとは?

そもそも新NISAがどのような制度かご存じでしょうか?

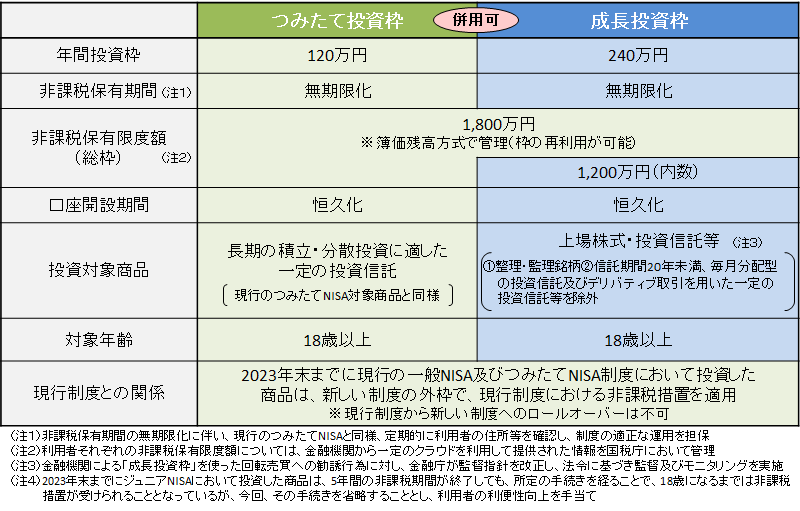

新NISAは令和6年1月1日からスタートした以下のような制度です。

上記のように昨年までのNISA制度とつみたてNISA制度が一本化されました。

一つの制度内で、つみたてNISAはつみたて投資枠として、一般NISAは成長投資枠として運用が可能になっており、年間投資枠と非課税保有限度額も大幅に引き上げられましたので、より積極的な資産運用が可能になっています。

新NISA制度の活用については引き続き国も推奨しているため、老後に不足する可能性が高い年金の上乗せとして大いに活用されるのがよろしいでしょう。

しかし、新NISAが有用である反面、弱点があることも私たちは知っておかなくてはなりません。

お金を守る保険

結論から言うと新NISAの弱点はつみたて投資枠を活用した際のつみたての部分にあります。

つみたて投資枠は昨年までのつみたてNISAと同様に ドル・コスト平均法 を活用した、投資初心者にも比較的安全な長期投資方法になります。

※ドル・コスト平均法の詳しい解説についてはリンク先をご覧ください。

ドル・コスト平均法は簡単に言うとじっくり(長期)・こつこつ(積立)・ばらばら(分散)の投資方法です。

低いリスクで少しずつお金を育てる投資方法と言えば、分かりやすいでしょうか。

しかし、この投資方法は主に毎月の収入から一定額を積み立てる方法であるため、例えば がん のような大きな病気で就労不能状態になってしまった場合に積み立てる資金が捻出できなくなる可能性があるのが弱点と言えます。

そこで今、注目されているのが 変額保険 です。

※リンク先から商品ページに移動できます。

変額保険では新NISAのつみたて投資枠のようにドル・コスト平均法を活用しながらの資産運用が可能で、もし、保険料払込期間中に がん(上皮内がん含む)・心疾患・脳血管疾患 に罹患した場合には最長70歳までのつみたて(保険料払込)が 不要 になる保障が付帯されています。これは言わば、お金を守るための保険と言えるでしょう。

これは安心だね!!

今は生涯で2人に1人ががんになると言われている時代です。

この機会に新NISAと一緒に変額保険を始めてみませんか?

まとめ

いかがでしたでしょうか。

変額保険は新NISAと併せてぜひとも活用すべき素晴らしい商品です。

商品の詳細につきましては担当者までお問い合わせください。

よろしくお願いいたします。